来源: 类型:

中华人民共和国海关总署公告2006年第43号

【发布单位】中华人民共和国海关总署

【发布文号】海关总署公告2006年第43号

【发布日期】2006-08-08

【实施日期】2006-09-01

为进一步适应区域经济发展的要求,充分体现守法便利的原则,简化海关手续,提高通关效率,海关总署决定实施跨关区“属地申报,口岸验放”通关模式。现将有关事项公告如下:

一、“属地申报,口岸验放”是指符合海关规定条件的企业进出口货物时,可自主选择向属地海关任一海关单位申报,在货物实际进出境地的口岸海关(以下简称口岸海关)办理货物验放手续的一种通关方式。

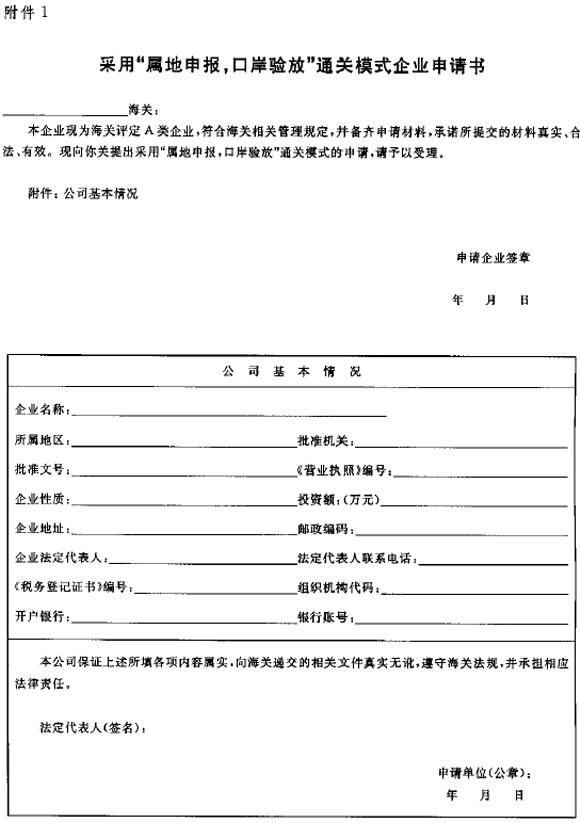

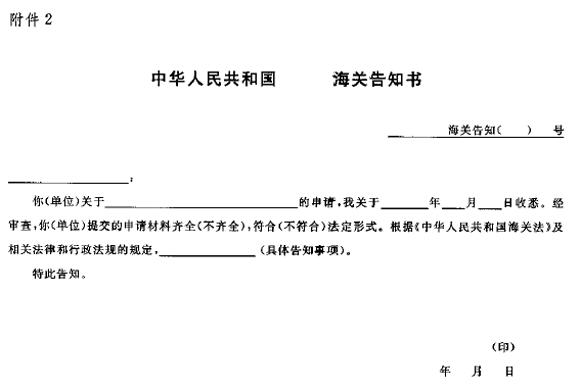

二、凡进出口企业拟采用“属地申报,口岸验放”通关模式的,需向所在地直属海关提出书面申请(详见附件1)。直属海关参照海关对企业分类管理标准等对申请企业进行审核,并提出是否同意的书面答复意见(详见附件2)。

三、口岸海关接受并确认进境运输工具负责人或其代理人申报的舱单电子数据后,进口货物的收货人或其代理人即可选择“属地申报,口岸验放”方式,录入《进口货物报关单》电子数据,向属地海关进行申报。

四、除海关另有规定的以外,出口货物的发货人或其代理人在出口口岸订舱后,即可选择“属地申报,口岸验放”方式,录入《出口货物报关单》电子数据,向属地海关进行申报。

五、出口货物运抵口岸海关监管场所后发生退关的,由发货人或其代理人向属地海关申请。属地海关审核无误后,出具出口退关证明,交发货人提交口岸海关办理退关手续。

六、对因海关规定或国家许可证件管理,须在属地或口岸进行申报并办理验放手续的进出口货物,不适用于“属地申报,口岸验放”通关模式。

“许可证件”不包括“入(出)境货物通关单”。

本公告自2006年9月1日起实施。

特此公告。

附件:1采用“属地申报,口岸验放”通关模式企业申请书

2中华人民共和国海关告知书

-----------------------------------------------------------------------------------

【发布文号】海关总署公告2006年第43号

【发布日期】2006-08-08

【实施日期】2006-09-01

为进一步适应区域经济发展的要求,充分体现守法便利的原则,简化海关手续,提高通关效率,海关总署决定实施跨关区“属地申报,口岸验放”通关模式。现将有关事项公告如下:

一、“属地申报,口岸验放”是指符合海关规定条件的企业进出口货物时,可自主选择向属地海关任一海关单位申报,在货物实际进出境地的口岸海关(以下简称口岸海关)办理货物验放手续的一种通关方式。

二、凡进出口企业拟采用“属地申报,口岸验放”通关模式的,需向所在地直属海关提出书面申请(详见附件1)。直属海关参照海关对企业分类管理标准等对申请企业进行审核,并提出是否同意的书面答复意见(详见附件2)。

三、口岸海关接受并确认进境运输工具负责人或其代理人申报的舱单电子数据后,进口货物的收货人或其代理人即可选择“属地申报,口岸验放”方式,录入《进口货物报关单》电子数据,向属地海关进行申报。

四、除海关另有规定的以外,出口货物的发货人或其代理人在出口口岸订舱后,即可选择“属地申报,口岸验放”方式,录入《出口货物报关单》电子数据,向属地海关进行申报。

五、出口货物运抵口岸海关监管场所后发生退关的,由发货人或其代理人向属地海关申请。属地海关审核无误后,出具出口退关证明,交发货人提交口岸海关办理退关手续。

六、对因海关规定或国家许可证件管理,须在属地或口岸进行申报并办理验放手续的进出口货物,不适用于“属地申报,口岸验放”通关模式。

“许可证件”不包括“入(出)境货物通关单”。

本公告自2006年9月1日起实施。

特此公告。

附件:1采用“属地申报,口岸验放”通关模式企业申请书

2中华人民共和国海关告知书

中华人民共和国海关总署

二○○六年八月八日

(稿件来源:海关总署提供)

二○○六年八月八日

(稿件来源:海关总署提供)