来源:财政部提供 类型:转载 分类:政策 2006-04-26 08:42

财政部关于印发《石油特别收益金征收管理办法》的通知

【发布单位】财政部

【发布文号】财企〔2006〕72号

【发布日期】2006-03-25

【实施日期】2006-03-26

各省、自治区、直辖市、计划单列市财政厅(局),国务院有关部委、有关直属机构,中国石油天然气集团公司、中国石油化工集团公司、中国海洋石油总公司:

根据《国务院关于开征石油特别收益金的决定》(国发〔2006〕13号),现将我们制定的《石油特别收益金征收管理办法》印发给你们,请遵照执行。

附件: 石油特别收益金征收管理办法

中华人民共和国财政部

二○○六年三月二十五日

(稿件来源:财政部提供)

-----------------------------------------------------------------------------

附件: 石油特别收益金征收管理办法

第一条 为推动石油价格机制改革,促进国民经济持续健康协调发展,规范石油特别收益金征收管理,制定本办法。

第二条 本办法所称石油特别收益金,是指国家对石油开采企业销售国产原油因价格超过一定水平所获得的超额收入按比例征收的收益金。

第三条 凡在中华人民共和国陆地领域和所辖海域独立开采并销售原油的企业,以及在上述领域以合资、合作等方式开采并销售原油的其他企业(以下简称合资合作企业),均应当按照本办法的规定缴纳石油特别收益金。

第四条 石油特别收益金属中央财政非税收入,纳入中央财政预算管理。

第五条 财政部负责石油特别收益金的征收管理工作。中央石油开采企业向财政部申报缴纳石油特别收益金;地方石油开采企业向财政部驻所在地财政监察专员办事处申报缴纳;合资合作企业应当缴纳的石油特别收益金由合资合作的中方企业代扣代缴。

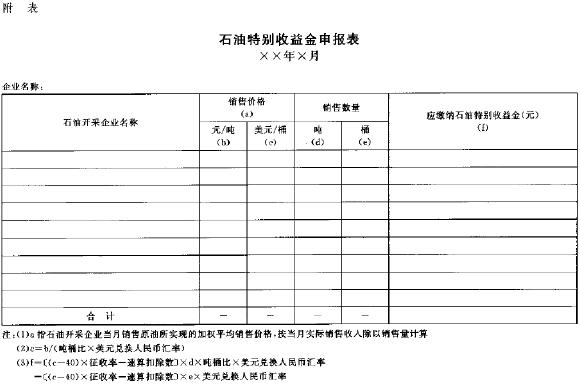

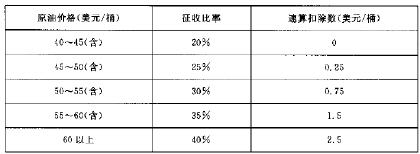

第六条 石油特别收益金实行5级超额累进从价定率计征,按月计算、按季缴纳。

第七条 石油特别收益金征收比率按石油开采企业销售原油的月加权平均价格确定。为便于参照国际市场油价水平,原油价格按美元/桶计价,起征点为40美元/桶。

具体征收比率及速算扣除数见下表(计算公式见附表):

-----------------------------------------------------------------------------

附表:石油特别收益金申报表