来源: 类型:

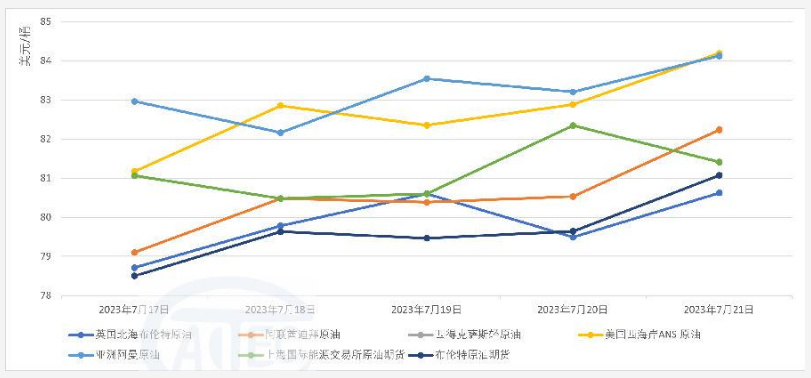

国际原油行情触底反弹

本周国际原油价格止跌企稳,显示油价已经触底反弹。拉动油价的最关键因素是OPEC+8月初将集体减产100万桶/天的政策预期。另外,尽管外在经济环境仍然严峻,但供给端出现一些积极信号,美国商业原油库存连续第八周下降,美国原油产量略有下滑,美国石油钻井活动有所放缓等,原油供应或将趋紧。本周,国际原油现货价格出现小幅反弹。布伦特原油周均价报79.84美元/桶,环比上涨0.16%,创六周来首次环比止跌回升;WTI原油周均价报79.66美元/桶,环比基本持平,跌幅收窄至0.03%。英国北海布伦特原油、阿联酋迪拜原油、美国西海岸ANS原油、亚洲阿曼原油、上海国际能源交易所原油期货和布伦特原油期货的价格有所波动,其中阿联酋迪拜原油、美国西海岸ANS原油、亚洲阿曼原油和上海国际能源交易所原油期货价格环比上涨,而英国北海布伦特原油和布伦特原油期货价格则微跌。相比去年同期,所有原油品种价格均出现下跌,其中英国北海布伦特原油价格同比下跌最大,达到32.86%。与去年同期相比,今年原油价格已大幅下跌,布伦特原油同比跌幅超过30%,WTI原油也下跌了近25%。国际油价的急跌主要是外部经济增长前景转弱,中国经济疲软,加上美联储持续加息打压全球经济增长预期所致。未来,OPEC+8月份正式实施减产,美国战略储备释放接近尾声,原油供给或将收紧,油价有望在低位企稳并触底反弹。但全球经济增长前景仍存不确定性,需密切关注经济数据变化和主要经济体经济影响等因素对油价的影响。

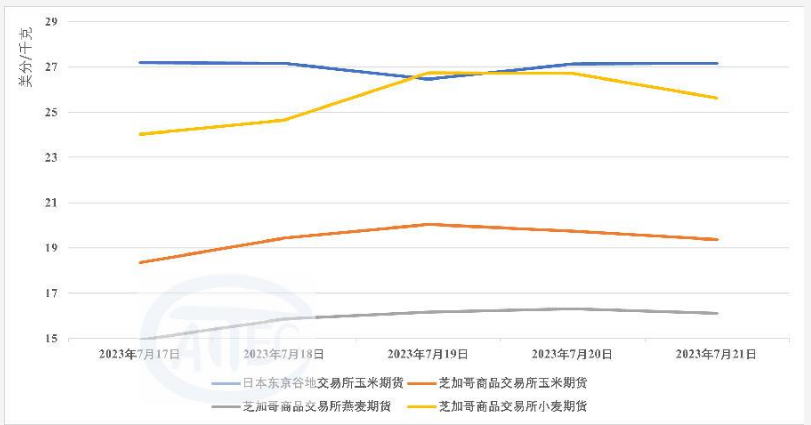

国际主要农产品价格企稳回升

本周,国际主要农产品价格出现止跌反弹。芝加哥期货交易所玉米期货价格报527.55美分/蒲式耳,环比上涨8.59%,为近六周最大涨幅;大豆期货价格报1492.7美分/蒲式耳,环比止跌回升0.89%;小麦期货价格报695.35美分/蒲式耳,环比大涨9.47%。与上周相比,本周农产品期货价格止跌企稳并出现反弹,主要是由于天气市场关注美国中西部干旱情况以及俄乌黑海地区出口前景不确定性,导致对产量的担忧情绪上升。但从供给压力来看,预计新粮即将上市,南美情况良好,俄罗斯出口有所恢复,印度禁止小麦出口的行动可能会减弱,因此供给压力仍将制约农产品价格的反弹。与去年同期相比,今年农产品价格已明显回落,玉米同比跌幅超过10%,大豆和小麦也下跌约13%。这主要受到全球经济增长放缓,中国需求疲软的影响。后市,新粮即将上市,南美洲天气良好,这都将产生供给压力。但北美天气干旱以及俄乌局势等不确定性,也可能对价格造成干扰。最近俄罗斯宣布,从8月1日起暂停执行通过黑海港口向全球出口粮食和食用油的协议。这主要是因为俄方对乌克兰在远离军事目标的港口进行攻击表示抗议。俄罗斯暂停粮食出口的举措对全球粮食供应将构成较大不确定性。鉴于俄罗斯和乌克兰都是世界大宗农产品的主要出口国,黑海地区贸易中断将进一步推高全球粮食价格,加剧全球粮食供应紧张局面。总体来看,在经济增长放缓的背景下,农产品价格可能会维持弱势震荡态势。

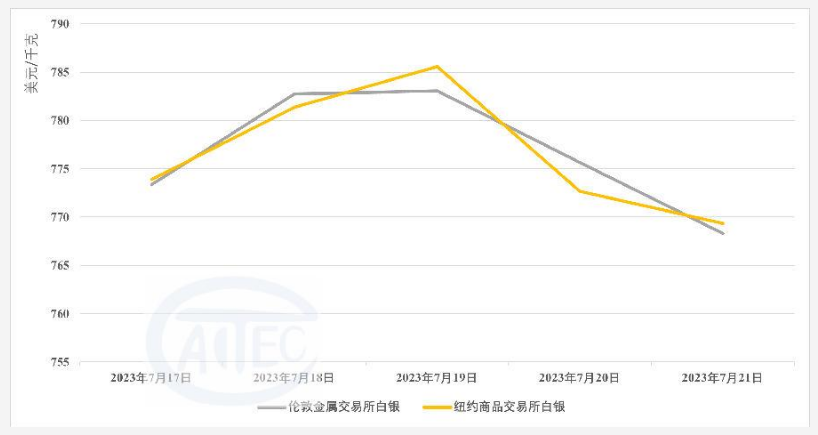

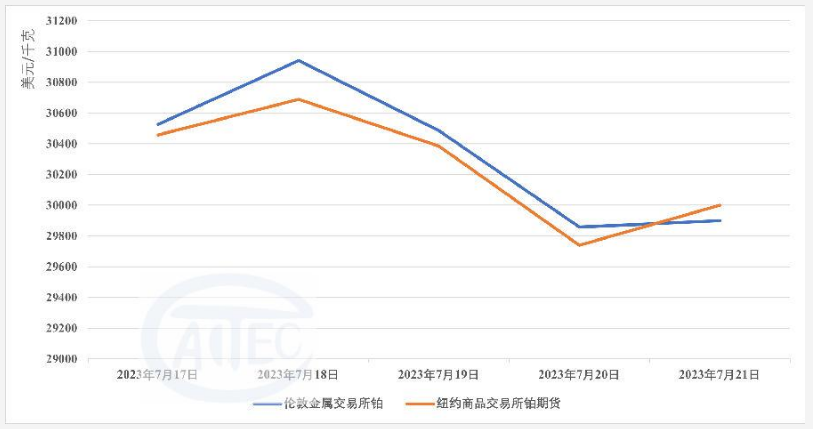

国际贵金属价格出现企稳回落迹象

本周,全球主要市场的贵金属价格在周初普遍上涨,在后期又出现下降,周环比涨幅在1.11%至4.18%之间。与去年同期相比,大部分贵金属价格也有了明显增长,黄金、白银和铂的价格均有超过11%的涨幅,而钯的价格相比去年同期出现了约31.6%的下滑。其中,金白银价格止跌企稳,伦敦金现货报1968.58美元/盎司,环比上涨1.19%,为近六周最大涨幅;伦敦白银现货报2493.16美分/盎司,环比反弹4.18%。黄金现货周内最高价出现在7月19日报1976.05美元/盎司,最低价出现在7月17日报1953.35美元/盎司;白银现货周内最高价出现在7月18日报2512.82美分/盎司,最低价出现在7月12日报2392.49美分/盎司。与上周相比,本周黄金白银价格出现止跌反弹,主要是避险需求的回暖支撑了贵金属投资者情绪。美联储进一步加息预期增加了全球经济下行风险,从而提振了黄金等避险资产的吸引力。但美元指数仍在高位徘徊,也对金银的反弹形成一定制约。与去年同期相比,今年黄金和白银价格已大幅走高,黄金同比涨幅达15%,白银涨幅高达33%。这主要受到美联储超预期加息推动通胀上行,以及地缘政治局势紧张等因素影响。展望后市,通胀压力可能趋于缓和,美联储或在年底放缓加息节奏,这将减弱避险需求对贵金属的支持。但全球经济衰退担忧及地缘政治风险,仍将给黄金白银带来一定的避险吸引力。对于钯,随着新能源汽车产业的进一步发展,需求可能会继续下降。铜的价格走势可能取决于全球经济复苏的速度以及相关政策因素。

国际天然橡胶价格趋于平稳

本周,市场对供应端恢复及需求预期改善略微转暖。国际天然橡胶主要市场的周均价分别为:印度尼西亚产1号天然橡胶104.8美分/磅,新加坡商品交易所3号天然橡胶期货148.28美分/千克,新加坡商品交易所TSR20天然橡胶128.64美分/千克,日本东京工业品交易所3号天然橡胶期货199.38日元/千克,泰国3号天然橡胶56.124泰铢/千克,,环比下跌1.49%,跌幅收窄;以及上海期货交易所天然橡胶12093元/吨,环比小幅回落0.7%。与上周相比,本周天然橡胶价格止跌企稳,7月初泰国南部橡胶产区受洪水影响,市场担忧供给短缺,但当前泰国南部洪水已开始消退,天然橡胶产量有望恢复。需求端方面,随着汽车销量的稳步复苏及轮胎工厂开工率的提高,第三季度对橡胶的需求有所增加。与去年同期相比,今年天然橡胶价格已大幅下跌,泰国RSS3同比跌超过15%,上期橡胶也下跌约18%。这主要是受全球经济环境因素影响以及汽车等下游需求疲软所致。展望后市,第三季度轮胎季需求旺季来临,加上供给压力有所减弱,供需关系有望继续改善,天然橡胶价格料将在低位震荡。