来源: 类型:

国际油价小幅反弹但仍面临需求疲软压力

本周,国际油价出现小幅反弹,但仍面临下游需求疲软的压力。布伦特原油周均价报85.95美元/桶,环比上涨2.9%;WTI原油周均价为85.01美元/桶,环比上扬1.56%。阿曼原油、迪拜原油等主要原油品种价格也有所反弹。各市场原油价格周环比上涨幅度从1.19%到2.90%不等,反映了市场整体健康增长的势头。然而,与去年同期相比,本周均价仍下降,跌幅从8.72%到20.63%不等,这反映了一些长期的市场不确定性和经济压力。从各市场看,英国北海布伦特原油本周平均价格为87.71美元/桶,较上周上涨2.90%,较去年同期下降20.63%。本周价格波动不大,维持在87美元左右;阿联酋迪拜原油本周平均价格为86.70美元/桶,较上周上涨1.19%,较去年同期下降8.72%;迪拜原油价格本周基本保持在87美元左右;西得克萨斯轻原油本周平均价格为82.82美元/桶,较上周上涨2.32%,较去年同期下降10.84%,价格波动范围在82-83美元之间;美国西海岸ANS原油本周平均价格为89.94美元/桶,较上周上涨2.45%,较去年同期下降13.53%。价格波动范围在90-91美元之间;亚洲阿曼原油本周平均价格为89.12美元/桶,较上周上涨1.96%,较去年同期下降13.09%,阿曼原油价格本周基本保持在90美元左右。上海国际能源交易所原油期货本周平均价格为616.90元/桶,较上周上涨2.44%,与去年同期相比下降9.22%,价格波动范围在610-620元之间;布伦特原油期货本周平均价格为86.24美元/桶,较上周上涨1.56%,较去年同期下降12.61%,价格波动范围在85-87美元之间。目前,OPEC+实施减产支持油价,8月开始实施日均减产100万桶的协议,有助于平衡当前的供需失衡局面。沙特表示将大幅削减对美出口量,美国战略储备持续释放也提振市场预期。但与此同时,需求端继续疲软,汽油需求旺季已经过去,精炼厂利润下滑导致运行率有所降低。在经济增速放缓的背景下,原油需求难以提振。从供给端看,美国页岩油产量仍在稳步提高。EIA预计,2023年美国原油日产量将达到1210万桶。页岩油生产的增加有利于补充市场供给。展望后市,现阶段原油供给端对价格形成支撑,但释放幅度有限,原油价格的上行空间也有限。供给端政策对油价形成支撑,但释放的幅度将逐渐收窄。美国战略储备剩余量仅足够支撑至年底。据白宫估计,当前储量还能支持到年底。储备的持续释放避免了供应端出现过度紧缩。因此,需求端料难出现明显改善,第四季度甚至面临需求季节性下滑压力。综合来看,本周国际油价小幅反弹,但宏观经济与石油需求疲弱压力仍在,油价难以实现大幅上涨。预计短期内原油价格仍将在窄幅震荡中运行。

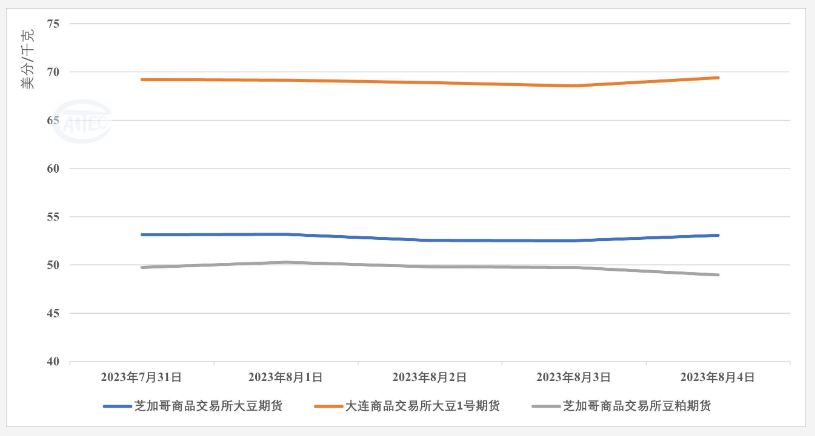

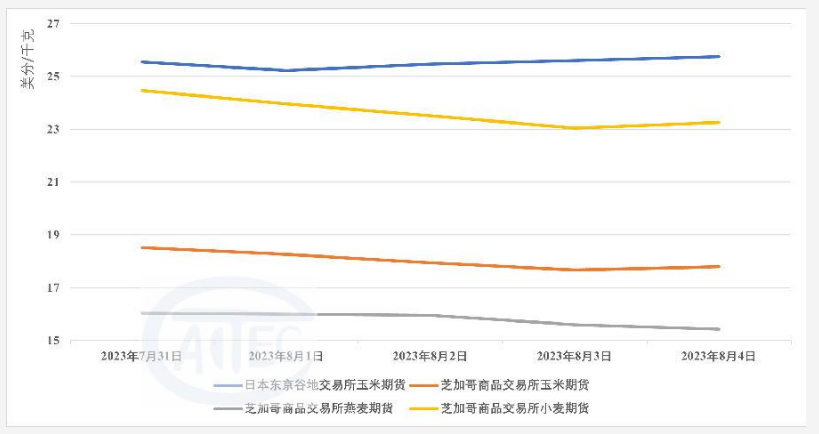

国际主要农产品价格普遍下滑

本周,在供给压力加大的影响下,国际主要农产品价格继续下滑。从各主要农产品看,玉米价格下挫显著,东京谷物交易所玉米期货价格环比下跌7.39%,报36,398日元/吨;芝加哥交易所玉米期货价格也环比下跌9.52%,至490.85美分/蒲式耳。大豆方面,芝加哥交易所大豆期货价格环比下跌5.38%,报1439美分/蒲式耳;大连交易所大豆价格也环比下滑0.72%,报4949.6元/吨。小麦、豆粕等农产品价格也有不同程度的下滑。唯一的例外是豆油,其价格下跌4.58%。在产量持续增长的情况下,玉米等农产品价格回落主要是由于供给端压力上升。北美等地区的丰收预期使得市场担忧全球过剩的可能性。USDA 7月供需报告预期2023年美玉米大丰收,预计美国玉米单产将达到创纪录,产量也有望创纪录。这给2023年度美国及全球玉米市场带来较大的供应压力。此外,全球经济增速放缓也打压了对农产品的需求。本周,部分农产品价格下跌的主要原因是全球宏观经济环境不稳定、供应充足、需求减弱以及国际贸易紧张局势等因素共同作用。此外,美元汇率走强也对国际农产品价格构成压力。展望未来,南美的天气转暖有利于玉米和大豆的增产,这将继续给农产品价格带来进一步的下行压力。但如果出现极端天气,可能导致产量损失有可能会提振价格。总体来看,在经济下行压力下,农产品价格趋势仍偏弱。综上所述,本周国际农产品价格继续回落,其中玉米、小麦价格下滑最为显著。展望后市,在供给压力未明显释放的情况下,农产品价格仍存在进一步下行的可能。

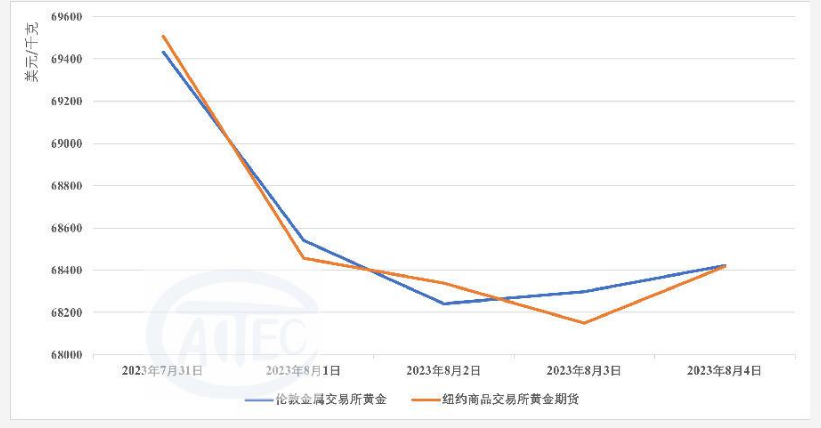

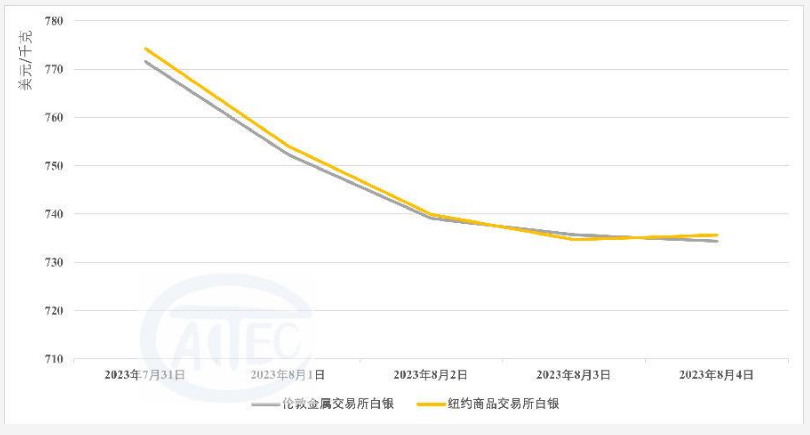

全球主要金属市场出现了不同程度的下调

本周,主要金属价格变动主要受到全球经济增长的不确定性、美联储货币政策的预期以及地缘政治紧张局势的影响。美国7月民间就业岗位增幅超预期,助长市场对更多货币政策紧缩的期望,继续支撑美元走高,令黄金白银贵金属持续承压。钯的价格下跌则与全球汽车工业的萎缩有关,铜的微涨则反映了全球经济逐渐恢复的迹象。具体来看,伦敦金现货价格环比下跌0.79%,报1944.42美元/盎司;白银价格也环比下跌2.14%,报2396.84美分/盎司。贵金属价格回落主要是受美联储可能进一步加息的预期影响。而工业金属方面,纽约交易所铜期货价格环比小幅上涨0.12%,报388.7美分/磅。铂、钯价格也出现小幅反弹,分别上涨1.61%和下降0.47%。工业金属得到经济复苏形势得到提振。展望后市,全球经济增速放缓可能提升避险资产吸引力,但美联储政策立场仍将打压黄金白银,铜价也将面临经济下行压力。预计贵金属价格仍将保持低位震荡,铜价涨幅空间也有限。综上,本周黄金白银延续回落态势,工业金属出现小幅反弹,但各类金属品种面临经济下行压力,后市价格震荡将主导。

国际天然橡胶价格呈下降趋势

本周,受下游需求较疲软影响,国际天然橡胶价格出现小幅下跌。总体看,在印度尼西亚产1号天然橡胶、新加坡商品交易所3号天然橡胶期货、新加坡商品交易所TSR20天然橡胶、日本东京工业品交易所3号天然橡胶期货、泰国3号天然橡胶以及上海期货交易所天然橡胶等主要市场中,价格都有所下跌。从具体市场看,本周印度尼西亚产1号天然橡胶的周均价为105.500美分/磅,较上周下跌0.48%,较去年同期下跌7.94%。新加坡商品交易所3号天然橡胶期货的周均价为149.760美分/千克,较上周下跌0.60%,较去年同期下跌12.38%。新加坡商品交易所TSR20天然橡胶的周均价为129.460美分/千克,较上周下跌0.29%,较去年同期下跌15.13%。日本东京工业品交易所3号天然橡胶期货的周均价为198.480日元/千克,较上周下跌1.23%,较去年同期下跌17.07%。泰国3号天然橡胶的周均价为54.278泰铢/千克,较上周下跌1.61%,较去年同期下跌16.59%。上海期货交易所天然橡胶的周均价为12092.000元/吨,较上周上涨0.13%,较去年同期上涨0.70%。从市场交易情况来看,本周天然橡胶市场交易较为活跃,价格波动较为平稳。在基本面方面,供应充足、需求相对疲软以及库存增加等因素对市场价格形成一定的压力。此外,全球经济形势以及主要经济体货币政策的变化也对天然橡胶市场产生一定的影响。从同比情况来看,橡胶价格仍处于下行通道,较去年同期依然明显偏低,这与汽车市场和全球经济恢复疲软等密切相关。展望后市,全球经济增速放缓将继续打压汽车市场,这将制约橡胶需求改善。供给端缺乏明显增长也难以带动价格明显反弹。因此,在疲弱的下游环境下,橡胶价格难以实现持续上涨。综上所述,本周橡胶价格小幅下跌,仍面临下游需求疲软压力,展望全年,某些产区的天气因素对橡胶的生产造成一定影响,在当前全球经济放缓环境下,橡胶价格仍将承压运行。