来源: 类型:

中华人民共和国海关总署公告2009年第2号

【发布单位】中华人民共和国海关总署

【发布文号】公告2009年第2号

【发布日期】2009-01-12

【实施日期】2009-01-12

根据海关总署2008年第3、84号公告规定,现将出口至香港的非配额管理原粮及其制粉不征税的具体措施公告如下:

一、内地出口商向香港出口供港自用的非配额管理粮食时(具体税则号列见附件1),应先向出口地海关关税部门提出不征税申请,并提供出口合同、发票等相关资料。经海关审查,符合下列条件的,不征收出口关税。

(一)提交资料真实有效;

(二)签订出口合同的香港进口商为“香港登记进口商”;

(三)出口合同中明确列明港方进口自用数量并注明“只供香港自用,不得转口”字样。

上述“香港登记进口商”由香港工贸署负责登记注册,海关总署会将香港特区政府提供的名单及时对外发布(首批“香港登记进口商”名单见附件2)。

二、出口地海关在审核确认出口货物符合不征税的相关规定后,应向内地出口商出具《进出口货物征免税证明》并办理不征税放行手续。其中,《进出口货物征免税证明》中征免性质为“国批减免”(代码:898),备注栏应注明“香港登记进口商”名称。

三、内地出口商在办理上述粮食的不征税放行手续后,应及时向“香港登记进口商”提供相关的出口报关资料。香港特区政府对上述不征税输港的粮食实行后续核查管理,并定期向内地海关反馈核查结果。

如发现内地不征税输港粮食存在转口情况,内地海关将根据核查结果向相关出口商追征转口粮食的出口关税,香港特区政府同时会将涉及转口的进口商从“香港登记进口商”名单中删除。

四、对2008年以来已征税放行或已凭保放行的输港自用非配额管理粮食,内地出口商应要求香港进口商于2009年1月31日前向香港工贸署提供上述输港粮食的详细资料。

根据香港特区政府核查结果,对确属香港地区自用的粮食,海关将及时退还已征收的出口关税或税款保证金。办理退税手续的具体时间和要求另行公告。

本公告内容自发布之日起施行。

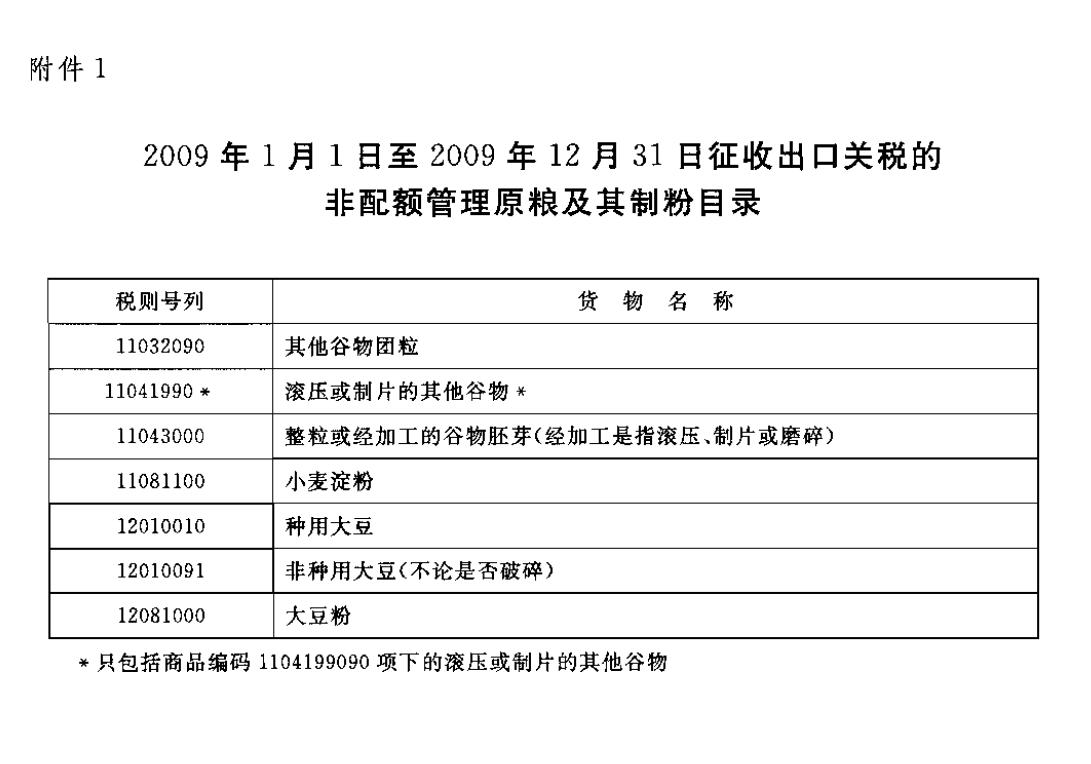

附件:1.2009年1月1日至2009年12月31日征收出口关税的非配额管理原粮及其制粉目录

2.香港登记进口商名单

中华人民共和国海关总署

二〇〇九年一月十二日

(稿件来源:海关总署提供)

【发布文号】公告2009年第2号

【发布日期】2009-01-12

【实施日期】2009-01-12

根据海关总署2008年第3、84号公告规定,现将出口至香港的非配额管理原粮及其制粉不征税的具体措施公告如下:

一、内地出口商向香港出口供港自用的非配额管理粮食时(具体税则号列见附件1),应先向出口地海关关税部门提出不征税申请,并提供出口合同、发票等相关资料。经海关审查,符合下列条件的,不征收出口关税。

(一)提交资料真实有效;

(二)签订出口合同的香港进口商为“香港登记进口商”;

(三)出口合同中明确列明港方进口自用数量并注明“只供香港自用,不得转口”字样。

上述“香港登记进口商”由香港工贸署负责登记注册,海关总署会将香港特区政府提供的名单及时对外发布(首批“香港登记进口商”名单见附件2)。

二、出口地海关在审核确认出口货物符合不征税的相关规定后,应向内地出口商出具《进出口货物征免税证明》并办理不征税放行手续。其中,《进出口货物征免税证明》中征免性质为“国批减免”(代码:898),备注栏应注明“香港登记进口商”名称。

三、内地出口商在办理上述粮食的不征税放行手续后,应及时向“香港登记进口商”提供相关的出口报关资料。香港特区政府对上述不征税输港的粮食实行后续核查管理,并定期向内地海关反馈核查结果。

如发现内地不征税输港粮食存在转口情况,内地海关将根据核查结果向相关出口商追征转口粮食的出口关税,香港特区政府同时会将涉及转口的进口商从“香港登记进口商”名单中删除。

四、对2008年以来已征税放行或已凭保放行的输港自用非配额管理粮食,内地出口商应要求香港进口商于2009年1月31日前向香港工贸署提供上述输港粮食的详细资料。

根据香港特区政府核查结果,对确属香港地区自用的粮食,海关将及时退还已征收的出口关税或税款保证金。办理退税手续的具体时间和要求另行公告。

本公告内容自发布之日起施行。

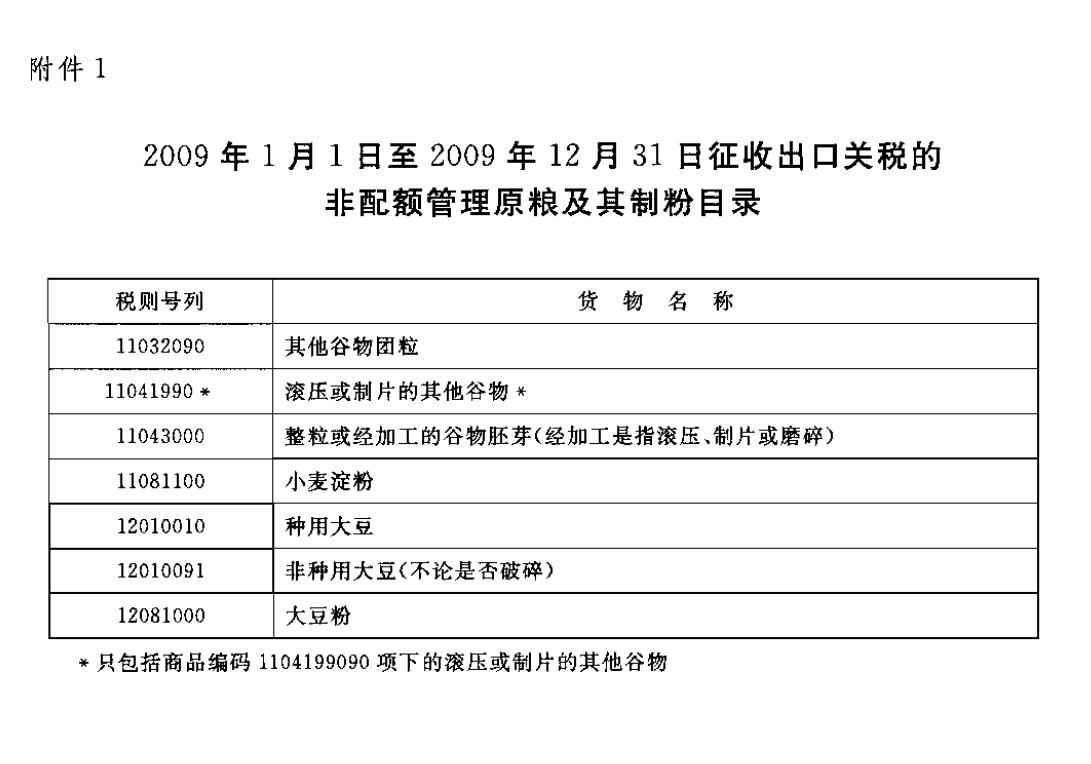

附件:1.2009年1月1日至2009年12月31日征收出口关税的非配额管理原粮及其制粉目录

2.香港登记进口商名单

中华人民共和国海关总署

二〇〇九年一月十二日

(稿件来源:海关总署提供)