来源: 类型:

【发布文号】公告2024年第5号

【发布日期】2024年2月5日

2018年2月12日,商务部发布2018年第19号公告,决定对原产于印度的进口邻氯对硝基苯胺征收反倾销税,税率为31.4%-49.9%,实施期限为5年。

2023年2月12日,应中国邻氯对硝基苯胺产业申请,商务部发布2023年第3号公告,决定自2023年2月13日起,对原产于印度的进口邻氯对硝基苯胺所适用的反倾销措施进行期终复审调查。

商务部对如果终止反倾销措施,原产于印度的进口邻氯对硝基苯胺的倾销继续或再度发生的可能性,以及对中国邻氯对硝基苯胺产业的损害继续或再度发生的可能性进行了调查,并依据《中华人民共和国反倾销条例》(以下简称《反倾销条例》)第四十八条作出复审裁定(见附件)。现将有关事项公告如下:

一、复审裁定

商务部裁定,如果终止反倾销措施,原产于印度的进口邻氯对硝基苯胺对中国的倾销可能继续或再度发生,对中国邻氯对硝基苯胺产业造成的损害可能继续或再度发生。

二、反倾销措施

根据《反倾销条例》第五十条的规定,商务部根据调查结果向国务院关税税则委员会提出继续实施反倾销措施的建议,国务院关税税则委员会根据商务部的建议作出决定,自2024年2月13日起,对原产于印度的进口邻氯对硝基苯胺继续征收反倾销税,实施期限为5年。

征收反倾销税的产品范围是原反倾销措施所适用的产品,与商务部2018年第19号公告中的产品范围一致。具体如下:

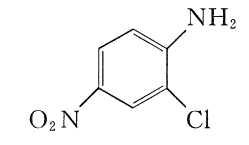

被调查产品名称:邻氯对硝基苯胺。

英文名称:Ortho Chloro Para Nitro Aniline。

分子结构:C6H5ClN2O2

化学结构式:

产品描述:黄色结晶粉末,在常温常压下稳定,溶于乙醇、乙醚及苯,微溶于水和强酸,不溶于粗汽油。

主要用途:用作合成分散染料、有机颜料和缓蚀剂的中间体,或用作生产防治血吸虫病的特效药氯硝柳胺,也用作医药中间体。

该产品归在《中华人民共和国进出口税则》:29214200。该税则号项下的其他产品不在本次被调查产品范围之内。

继续征收反倾销税的税率与商务部2018年第19号公告的规定相同。对各公司征收的反倾销税税率如下:

1. 阿迪工业有限公司 31.4%

(Aarti Industries Limited)

2. 其他印度公司 49.9%

三、征收反倾销税的方法

自2024年2月13日起,进口经营者在进口原产于印度的邻氯对硝基苯胺时,应向中华人民共和国海关缴纳相应的反倾销税。反倾销税以海关审定的完税价格从价计征,计算公式为:反倾销税额=海关完税价格×反倾销税税率。进口环节增值税以海关审定的完税价格加上关税和反倾销税作为计税价格从价计征。

四、行政复议和行政诉讼

根据《中华人民共和国反倾销条例》第五十三条的规定,对本复审决定不服的,可以依法申请行政复议,也可以依法向人民法院提起诉讼。

五、本公告自2024年2月13日起执行

附件:中华人民共和国商务部关于原产于印度的进口邻氯对硝基苯胺所适用反倾销措施的期终复审裁定

附件

中华人民共和国商务部关于原产于印度的进口邻氯对硝基苯胺

所适用反倾销措施的期终复审裁定

2023年2月12日,中华人民共和国商务部(以下称调查机关)发布2023年第3号公告,决定自2023年2月13日起对原产于印度的进口邻氯对硝基苯胺所适用的反倾销措施进行期终复审调查。

调查机关对如果终止反倾销措施,原产于印度的进口邻氯对硝基苯胺倾销继续或再度发生的可能性以及对中国邻氯对硝基苯胺产业造成的损害继续或再度发生的可能性进行了调查。根据调查结果,并依据《中华人民共和国反倾销条例》(以下简称《反倾销条例》)第四十八条,作出复审裁定如下:

一、原反倾销措施

2018年2月12日,调查机关发布2018年第19号公告,决定对原产于印度的进口邻氯对硝基苯胺征收反倾销税,税率为31.4%-49.9%,实施期限为自2018年2月13日起5年。

二、调查程序

(一)立案及通知。

1.立案。

2022年12月12日,商务部收到苏州市罗森助剂有限公司(以下称申请人)代表中国邻氯对硝基苯胺产业提交的反倾销措施期终复审申请书。申请人主张,如果终止反倾销措施,原产于印度的进口邻氯对硝基苯胺对中国的倾销可能继续或再度发生,对中国产业造成的损害可能继续或再度发生,请求商务部对原产于印度的进口邻氯对硝基苯胺进行期终复审调查,并维持对原产于印度的进口邻氯对硝基苯胺实施的反倾销措施。

调查机关对申请人资格和申请书的主张及相关证明材料进行了审查,认为申请人和申请书符合《反倾销条例》第十一条、第十三条、第十四条、第十五条、第十七条和第四十八条的规定。

根据上述审查结果,调查机关于2023年2月12日发布公告,决定自2023年2月13日起对原产于印度的进口邻氯对硝基苯胺所适用的反倾销措施进行期终复审调查。本次复审的倾销调查期为2021年10月1日至2022年9月30日,产业损害调查期为2018年1月1日至2022年9月30日。

2.立案通知。

2023年2月3日,调查机关通知印度驻华大使馆已正式收到中国邻氯对硝基苯胺产业提交的期终复审调查申请。2023年2月12日,调查机关发布对原产于印度的进口邻氯对硝基苯胺所适用的反倾销措施进行期终复审调查的立案公告,并向印度驻华大使馆提供了立案公告和申请书的公开文本。同日,调查机关将立案情况通知了本案申请人及申请书中列明的印度企业。

3.公开信息。

在立案公告中,调查机关告知利害关系方,可以在商务部网站贸易救济调查局子网站下载或到商务部贸易救济公开信息查阅室查阅本次反倾销期终复审调查相关信息的公开文本。

立案当天,调查机关通过商务部贸易救济公开信息查阅室公开了本案申请人提交的申请书的公开文本,并将电子版登载在商务部网站上。

(二)登记参加调查。

在规定期限内,印度驻华大使馆,印度生产商阿迪工业有限公司,国内生产者苏州市罗森助剂有限公司,国内进口商杭州可菲克化学有限公司、恒诚制药集团淮南有限公司和江阴市江联工贸有限公司按立案公告要求向调查机关登记参加本次期终复审调查。

(三)发放调查问卷和收取答卷。

2023年3月14日,调查机关向本案有关利害关系方发放了《国外出口商或生产商调查问卷》《国内生产者调查问卷》和《国内进口商调查问卷》,要求答卷企业在规定时间内提交准确、完整的答卷。调查机关将发放问卷的通知和问卷电子版登载在商务部网站上,任何利害关系方可在商务部网站上查阅并下载本案调查问卷。当日,调查机关还通过“贸易救济调查信息化平台”(https://etrb.mofcom.gov.cn)向登记参加调查的各利害关系方发放了问卷通知及问卷。

在规定期限内,印度生产商阿迪工业有限公司提交了延期提交调查问卷答卷的申请并陈述了相关理由。经审查,调查机关同意该企业延期提交调查问卷答卷。

至答卷递交截止日,印度生产商阿迪工业有限公司、国内生产者苏州市罗森助剂有限公司、国内进口商杭州可菲克化学有限公司和恒诚制药集团淮南有限公司向调查机关提交了调查问卷的答卷。

2023年10月16日,调查机关向阿迪工业有限公司发放了补充问卷。在规定期限内,阿迪工业有限公司向调查机关申请延期提交补充问卷答卷并陈述了相关理由。经审查,调查机关决定给予适当延期。10月26日,阿迪工业有限公司提交了补充问卷答卷。

(四)实地核查。

为了解中国邻氯对硝基苯胺产业状况,核实国内生产企业提交材料的完整性、真实性和准确性,根据《反倾销条例》第二十条规定,2023年9月12日至9月14日,调查机关对苏州市罗森助剂有限公司进行了实地核查,相关核查材料已送至公开信息查阅室。

(五)公开信息。

根据《反倾销条例》第二十三条的规定,调查机关已将调查过程中收到和制作的本案所有公开材料公布在“贸易救济调查信息化平台”,并及时送交商务部贸易救济公开信息查阅室。各利害关系方可以查找、阅览、摘抄、复印有关公开信息。

(六)信息披露。

根据《反倾销条例》《反倾销调查信息披露暂行规则》和《产业损害调查信息查阅与信息披露规定》, 2024年1月 5日,调查机关向本案利害关系方披露了裁定所依据的基本事实,并给予其提出评论意见的机会。在规定的时间内, 阿迪工业有限公司向调查机关提交了评论意见,调查机关在裁定中予以了考虑。

三、复审产品范围

本次反倾销期终复审产品范围是原反倾销措施所适用的产品,与商务部2018年第19号公告中公布的产品范围一致。

四、倾销继续或再度发生的可能性

本次复审调查中,印度生产商阿迪工业有限公司登记参加调查并提交了调查问卷答卷。印度其他生产商、出口商既未登记参加调查,也未提交调查问卷答卷。申请人向调查机关提供了印度邻氯对硝基苯胺产业的相关数据及证据材料。

(一)倾销调查情况。

调查机关在2018年第19号公告中认定,原产于印度的进口邻氯对硝基苯胺存在倾销,倾销幅度为31.4%-49.9%。原反倾销措施实施期间,没有利害关系方向调查机关申请倾销和倾销幅度期间复审或新出口商复审。

阿迪工业有限公司(Aarti Industries Limited)

1. 正常价值。

阿迪工业有限公司(以下简称阿迪公司)在答卷中提交了该公司在印度国内销售被调查产品同类产品的交易信息和相关证明文件。

调查机关审查了阿迪公司在印度国内的销售情况。经审查,倾销调查期内,该公司被调查产品同类产品的国内销售数量占同期向中国出口销售被调查产品数量的比例大于5%,符合作为确定正常价值基础的数量要求,且全部直接销售给非关联客户。

调查机关审查了该公司提交的关于生产成本和费用的答卷内容,发现存在未按调查问卷要求提交部分生产成本和费用数据及有关证明文件的情况。调查机关向公司发放了补充问卷,请其就未按调查问卷要求提供信息的原因进行解释说明,并补充提供部分证明文件。公司在补充答卷中仍未能就答卷中存在的部分问题提供合理解释和说明,也未按要求补充提供关于生产成本分摊和计算的必要信息。

阿迪公司答卷和补充答卷中存在的主要问题如下:(1)关于原材料采购情况。公司主张其部分原材料自外部采购,部分自产,但在答卷表7-1中没有按照调查问卷要求提供各项原材料的单位成本数据、没有填报部分自产原材料的上一级原料采购情况、也没有提交公司自产原材料的市场价格和相应依据;(2)关于生产成本。公司没有对答卷表7-3中生产成本各要素的归集和分摊过程进行解释说明,没有按照要求提供关于生产成本各要素分摊标准的证明文件,也没有按照要求提供公司所主张的关于生产成本分摊和计算的季度工作表格,或公司保存的其他关于被调查产品及同类产品生产成本计算的证明文件;(3)关于费用。公司答卷表7-3中填报的被调查产品及同类产品的销售费用、管理费用及财务费用与表7-5中填报的相应数据不一致,公司未按问卷要求在答卷表7-6、表7-7、表7-8中按照会计科目详细列出每一项具体费用情况,也未解释计算过程和费用分摊的具体方法。

综上,阿迪公司未按照调查问卷要求提供必要的生产成本和费用信息,导致调查机关无法确定公司各项原材料的实际入账成本和生产投入情况,无法认定答卷所填报生产成本数据的真实性和准确性,也无法确定答卷所填报费用数据的准确性和分摊过程的合理性。鉴此,调查机关无法依据该公司答卷提供的生产成本和费用信息对公司国内同类产品是否低于成本销售进行测试,进而无法判定国内销售是否属于在正常贸易过程中进行的销售。因此,调查机关无法以该公司被调查产品同类产品的国内销售为基础确定正常价值。

根据《反倾销条例》第二十一条的规定,调查机关决定根据已经获得的事实和可获得的最佳信息确定该公司的正常价值。申请人在申请书中主张以印度向日本出口被调查产品的海关数据作为确定正常价值的基础。阿迪公司在补充答卷中提交了倾销调查期内对中国以外其它国家(地区)的出口交易情况。该公司在补充问卷答卷中主张其对第三国(地区)销售的数量比较小,多用于开拓新市场和新客户时的测试,不能代表正常贸易过程中的价格水平,但未就该主张提交相关证明文件。经审查,公司自产被调查产品及同类产品对某第三国(地区)的出口销售在销售数量上占其对全部第三国(地区)出口销售的主要部分,且公司近年来对该第三国(地区)均保持一定数量的的出口销售。调查机关认为,该部分出口销售交易为可获得的最佳信息,决定以阿迪公司提交的向该第三国(地区)出口销售被调查产品同类产品的价格作为确定正常价值的基础。

2. 出口价格。

调查机关审查了阿迪公司向中国出口销售被调查产品的情况。答卷显示,倾销调查期内,公司向中国出口销售自产被调查产品和自印度其他生产商处采购的被调查产品。对于公司外购后的出口销售,调查机关经审查认为此种情况下公司发挥了贸易商职能,因此决定将该部分交易排除在出口销售价格计算之外。

调查机关对公司自产产品的出口销售进行了审查。答卷显示,倾销调查期内,公司直接向中国非关联客户销售被调查产品。根据《反倾销条例》第五条的规定,调查机关决定以该公司直接向中国非关联客户销售的价格作为确定出口价格的基础。

3. 调整项目。

根据《反倾销条例》第六条的规定,为公平合理比较,调查机关对该公司影响价格可比性的调整项目逐一进行了审查。

关于正常价值。

经审查,调查机关决定接受该公司主张的国际运费、国际运输保险费、出口退税、银行手续费等调整项目。

公司在答卷中主张佣金调整。经审查,公司仅填报了相应数据,未说明佣金发生的原因,未解释如何确定各笔交易的佣金金额,也未提供任何证明文件。因此,调查机关决定,对公司佣金调整的主张不予接受。

关于包装费用,答卷表格中填报数据与答卷正文相关主张不一致,公司没有进行解释说明,也未提供证明文件。因此,调查机关决定,对公司包装费用调整的主张不予接受。

此外,公司在补充答卷中未填报信用费用相关数据,调查机关根据实际的延迟付款时间与答卷主张的短期银行贷款利率对此项目进行了追加调整。

关于出口价格。

经审查,调查机关决定接受该公司主张的内陆运输-工厂/仓库至出口港、国际运费、国际运输保险费、港口装卸费、信用费用、出口退税、银行手续费等调整项目。

公司在答卷中主张佣金调整。经审查,公司在答卷表3-4中填报了相应数据,但在答卷正文称“不适用佣金项目”。公司未解释如何确定各笔交易的佣金金额,未提供任何证明文件,也未在补充答卷中进行解释和说明。因此,调查机关决定,对公司佣金调整的主张不予接受。

公司在答卷中主张包装费用调整。经审查,公司在答卷表3-4中填报内容与答卷正文相关主张不一致,公司没有就其填报数据的来源和计算方法进行解释说明,也未提供任何证明文件。因此,调查机关决定,对公司包装费用调整的主张不予接受。

4. 关于到岸价格(CIF价格)。

经审查,调查机关决定接受该公司到岸价格数据。

调查机关认定,本次复审调查期内,在调整了销售条件和贸易水平等影响价格可比性因素后,阿迪公司向中国出口的邻氯对硝基苯胺存在倾销。

阿迪公司在对裁定前信息披露的评论意见中提出,请调查机关按照裁定的税率执行反倾销措施。调查机关经审查认为,本次反倾销期终复审调查的内容为如果终止反倾销措施,是否可能导致倾销和损害的继续或再度发生。因此,调查机关决定对阿迪公司的上述主张不予接受。

其他印度公司

2023年2月12日,调查机关发起本次期终复审调查。当日,调查机关通知了印度驻华大使馆及申请书中列明的生产商和出口商,并将立案公告登载在商务部网站上,任何利害关系方均可在商务部网站上查阅本案立案公告。立案后,调查机关给予各利害关系方20天的登记参加调查期,给予所有利害关系方合理的时间获知立案有关情况。调查机关将调查问卷登载在商务部网站上,任何利害关系方可在商务部网站上查阅并下载本案调查问卷。

调查机关已尽最大能力通知了所有利害关系方,也尽最大能力向所有利害关系方提醒了不配合调查的后果。对于调查机关已尽通知义务但没有提供必要信息配合调查的公司,根据《反倾销条例》第二十一条的规定,调查机关比较分析了在调查中获得的信息,认定阿迪公司的有关情况为可获得最佳信息,并据此认定其他印度公司向中国出口的邻氯对硝基苯胺存在倾销。

(二)印度邻氯对硝基苯胺对国际市场的依赖情况。

本案申请人以印度商工部网站、上市公司年报及公司公开可获得信息为基础提供了印度邻氯对硝基苯胺产业的市场情况,包括产能、消费量、整体出口情况等,并提供了相关证据材料。阿迪公司主张不掌握印度邻氯对硝基苯胺市场上其他生产商情况,仅填报了公司自身产能、产量、出口数据,并在答卷中填报了其了解的印度另一主要生产商的产能、产量数据。其他印度生产商、出口商未配合调查,没有提交调查问卷答卷,也未提供印度邻氯对硝基苯胺市场总体情况信息。

调查机关对申请人和阿迪公司提交的印度邻氯对硝基苯胺市场情况相关数据和证据材料进行了审查。调查表明,除阿迪公司外,印度还有其他邻氯对硝基苯胺生产商。经审查,调查机关决定以阿迪公司填报的产能数据和申请人提交的印度其他已知生产商产能数据为基础计算印度邻氯对硝基苯胺总产能,并根据阿迪公司填报的产能利用率数据估算出印度邻氯对硝基苯胺总产量。关于印度邻氯对硝基苯胺需求量,申请人提交的以印度商工部网站信息为基础的数据是唯一可获得信息,调查机关经审查决定采用该需求量数据进行分析。

阿迪公司提出,因涉及公司商业秘密,申请对其提供的印度市场状况数据保密。调查机关审查后,决定对涉及保密信息的数据采用区间形式分析。

1.产能、产量和闲置产能。

2018年至2022年,印度邻氯对硝基苯胺产能分别为5616-6552吨、6156-7182吨、6156-7182吨、8316-9702吨和8316-9702吨,呈上升趋势。另外,根据申请人提供的信息,目前已知的印度8家邻氯对硝基苯胺生产企业中有两家正在进一步扩充产能,此外至少有5家企业计划筹建邻氯对硝基苯胺产能,上述扩建或新增项目的合计产能达9585吨。数据表明,印度拥有强大的邻氯对硝基苯胺生产能力,且预计产能还将显著增加。

2018年至2022年,印度邻氯对硝基苯胺产量分别为4913-5731吨、5758-6717吨、4230-4935吨、5216-6085吨和3851-4493吨(2022年产量为估算),总体呈波动下降趋势。在此期间,印度邻氯对硝基苯胺存在大量闲置产能(产能减去产量),2018年至2022年分别为703-821吨、398-465吨、1926-2247吨、3100-3617吨和4465-5209吨,闲置产能占总产能的比例由2018年的13%上升至2022年的54%。数据显示,印度邻氯对硝基苯胺闲置产能占总产能的比例逐年上升。

2.市场需求情况。

根据申请人提供的印度商工部网站信息,印度国内市场邻氯对硝基苯胺需求量约2500吨。依据此数据计算,2018年至2022年,印度邻氯对硝基苯胺可供出口能力(产能减去国内需求量)分别为3366-3927吨、3906-4557吨、3906-4557吨、6066-7077吨和6066-7077吨,占总产能的比例由60%上升至超过70%。这表明,印度对邻氯对硝基苯胺的需求量有限,印度市场仅能消化不足40%的产能。此外,根据申请人提供的信息,邻氯对硝基苯胺的主要用途之一是制作染料中间体,其需求变化趋势与染料行业发展密切相关,而印度染料市场在2022年发生了衰退。因此,在印度邻氯对硝基苯胺产能保持增长趋势的同时,其国内市场需求自2022年起出现下降。上述数据与信息表明,印度国内市场对邻氯对硝基苯胺的需求有限且出现下降,对印度邻氯对硝基苯胺产能的消化能力明显不足,约三分之二的产能须依赖国际市场。

上述数据表明,反倾销措施实施期间,印度邻氯对硝基苯胺存在较大产能,且产能很可能进一步增加,闲置产能所占比例较高,国内需求对印度邻氯对硝基苯胺产能的消化能力明显不足,大量产能依赖国际市场来消化。

(三)印度邻氯对硝基苯胺在中国市场的竞争情况。

根据中华人民共和国海关统计数据,2018年、2019年、2020年、2021年和2022年1-9月,中国自印度进口邻氯对硝基苯胺的数量分别为902吨、1665吨、1054吨、458吨和157吨,占同期中国总进口量的100%。数据显示,在反倾销措施的约束下,中国自印度进口邻氯对硝基苯胺数量总体大幅减少,但印度邻氯对硝基苯胺仍在继续向中国出口,且印度仍为中国邻氯对硝基苯胺的唯一进口来源国。

申请人提供的信息显示,中国和印度是全球邻氯对硝基苯胺的主要消费市场,合计需求量占全球需求量的比例在90%以上,除中国和印度以外其他市场需求规模相对有限。2018年至2021年,中国邻氯对硝基苯胺需求量呈波动下降趋势,但年均需求量仍超过4000吨,占全球需求量的比例始终维持在45%以上,2022年1-9月,中国邻氯对硝基苯胺需求量较2021年同期上升约5%。由于除中国、印度以外的其他市场需求量有限,中国需求量远超其他单个市场需求量,且没有证据显示其他市场的需求量将出现大幅增长,中国市场对于印度生产商、出口商而言有很强的吸引力,是其主要目标市场。在中国邻氯对硝基苯胺市场上,进口产品与国内产业同类产品之间无实质差别,价格因素是竞争的主要手段。在反倾销措施实施期间,印度邻氯对硝基苯胺仍在以倾销方式向中国出口。

综上,调查机关认为,印度拥有强大的邻氯对硝基苯胺生产能力,其国内市场需求有限且出现下降,大量产能无法通过国内市场消化,严重依赖国际市场。与此同时,印度邻氯对硝基苯胺产能仍在进一步扩张,产能过剩状况进一步加剧。中国是全球邻氯对硝基苯胺的主要消费市场之一,占全球需求量的比例始终在45%以上,对印度生产商、出口商有很强的吸引力。在反倾销措施实施期间,中国仍然是印度邻氯对硝基苯胺最重要的出口市场,印度邻氯对硝基苯胺对中国出口仍存在倾销。在中国邻氯对硝基苯胺市场上,不同来源的产品竞争激烈,价格因素是重要决定因素之一。因此,如果终止反倾销措施,为获取中国市场份额,印度生产商、出口商很可能依赖其巨大的产能和过剩产能,继续以倾销方式对中国出口。

(四)调查结论。

调查机关认定,如果终止反倾销措施,原产于印度的进口邻氯对硝基苯胺对中国的倾销可能继续或再度发生。

五、国内同类产品和国内产业

(一)国内同类产品认定。

调查机关在2023年第3号公告中规定,本次反倾销期终复审被调查产品范围是原反倾销措施所适用的产品,与商务部2018年第19号公告中公布的产品范围一致。

调查机关在2018年第19号公告中认定,中国国内产业生产的邻氯对硝基苯胺与原产于印度的进口邻氯对硝基苯胺是同类产品。

申请人主张,在本次复审调查中,中国国内产业生产的邻氯对硝基苯胺与原产于印度的进口邻氯对硝基苯胺在物理特征和化学特性、生产工艺和主要原材料、产品用途、销售渠道及客户群体等方面基本相同,均未发生实质性变化。

提交答卷的国内进口商杭州可菲克化学有限公司和恒诚制药集团淮南有限公司在答卷中表示,中国生产的邻氯对硝基苯胺在质量方面劣于被调查产品,但未提供任何证据材料。

经审查,调查机关认为:第一,通过对比《国外生产商或出口商调查问卷》答卷和《国内生产者调查问卷》答卷,中国国内产业生产的邻氯对硝基苯胺与被调查产品在物理特征和化学特性、下游用途、原材料、生产工艺、销售渠道等方面基本相同,阿迪公司在答卷中明确表示其生产的被调查产品与中国国内产业生产的邻氯对硝基苯胺不存在明显区别,可以相互替代;第二,在实地核查中,调查机关考察了国内产业的生产工艺、产品检验报告、环保验收报告等证明,未有证据表明中国生产的邻氯对硝基苯胺与被调查产品在质量方面存在实质性差异;第三,本案立案公告中明确规定本次反倾销期终复审被调查产品范围与原反倾销措施所适用的产品范围一致,未发生改变,提交答卷的国内进口商未能证明调查期内本案被调查产品与中国生产的邻氯对硝基苯胺在物理特征和化学特性、下游用途、原材料、生产工艺、销售渠道等方面发生了实质性变化。调查机关决定在本次复审中维持原审相关认定结论。

根据《反倾销条例》第十二条规定,调查机关认定,中国国内产业生产的邻氯对硝基苯胺与原产于印度的邻氯对硝基苯胺是同类产品。

(二)国内产业认定。

根据《反倾销条例》第十一条的规定,国内产业是指国内同类产品的全部生产者,或者其总产量占国内同类产品总产量的主要部分的生产者。

本案中,苏州市罗森助剂有限公司向调查机关提交了国内生产者调查问卷答卷。经调查,该公司2018年、2019年、2020年、2021年和2022年1-9月的邻氯对硝基苯胺产量占同期国内总产量的比例均超过50%。

根据《反倾销条例》第十一条,调查机关认定,在本次期终复审调查期内,提交答卷的国内生产者苏州市罗森助剂有限公司的产量占国内同类产品总产量的主要部分,构成了本次反倾销期终复审调查的中国邻氯对硝基苯胺产业,其数据可以代表国内产业情况。没有利害关系方就此提出不同意见。

六、损害继续或再度发生的可能性

根据《反倾销条例》第五十一条的规定,调查机关对如果终止反倾销措施,中国国内产业损害继续或再度发生的可能性进行了审查。

(一)国内产业状况。

根据《反倾销条例》第七条和第八条规定,调查机关对损害调查期内中国邻氯对硝基苯胺产业的相关经济因素和指标进行了调查。相关数据来源于苏州市罗森助剂有限公司一家公司答卷,涉及企业商业秘密,依该公司申请,调查机关决定对相关数据进行保密处理,采用区间的方式披露中国国内产业部分经济因素和指标,实际值可能位于调查机关所公布区间中的任一水平。

调查机关于2023年9月12日至9月14日赴苏州市罗森助剂有限公司进行了实地核查,对相关数据进行了核实。对公司提出的答卷微小更正,调查机关经审查后予以接受。在审查中国邻氯对硝基苯胺产业损害继续或再度发生的可能性时,调查机关根据该公司答卷相关数据对损害调查期内国内产业的相关经济因素和指标进行分析。

1.需求量。

调查机关以中华人民共和国海关统计的邻氯对硝基苯胺中国总进口量和总出口量为基础计算了中国国内邻氯对硝基苯胺需求量。2018年、2019年、2020年、2021年和2022年1-9月,中国国内邻氯对硝基苯胺需求量分别为3098-3614吨、4971-5799吨、4122-4808吨、2262-2639吨和1962-2289吨。其中2019年比2018年上升60.46%,2020年比2019年下降17.08%,2021年比2020年下降45.12%,2022年1-9月同比上升5.11%。损害调查期内,中国邻氯对硝基苯胺需求量先增后降,末期再次出现上升趋势。

2.产能。

2018年、2019年、2020年和2021年,国内产业同类产品产能均为5400-6300吨,2022年1-9月为4050-4725吨,与上年同期相同。损害调查期内,国内产业同类产品产能保持稳定。

3.产量。

2018年、2019年、2020年、2021年和2022年1-9月,国内产业同类产品产量分别为2247-2622吨、3450-4025吨、3616-4219吨、1924-2245吨和1470-1715吨。其中2019年比2018年上升53.50%,2020年比2019年上升4.83%,2021年比2020年下降46.79%,2022年1-9月同比下降23.62%。损害调查期内,国内产业同类产品产量先增后降,总体呈下降趋势。

4.销售量。

2018年、2019年、2020年、2021年和2022年1-9月,国内产业同类产品销售量分别为2286-2667吨、3488-4070吨、3173-3702吨、1850-2158吨和1821-2124吨。其中2019年比2018年上升52.60%,2020年比2019年下降9.03%,2021年比2020年下降41.72%,2022年1-9月同比上升14.10%。损害调查期内,国内产业同类产品销售量先升后降,末期有所回升。

5.市场份额。

2018年、2019年、2020年、2021年和2022年1-9月,国内产业同类产品市场份额分别为66.4%-77.5%、63.2%-73.7%、69.3%-80.9%、73.6%-85.9%和83.5%-94.2%。其中2019年比2018年下降3.61个百分点,2020年比2019年上升6.82个百分点,2021年比2020年上升4.77个百分点,2022年1-9月同比上升7.31个百分点。损害调查期内,国内产业同类产品市场份额先降后升,总体波动上升。

6.销售价格。

2018年、2019年、2020年、2021年和2022年1-9月,国内产业同类产品销售价格分别为20647-24088元/吨、23895-27878元/吨、23449-27357元/吨、25699-29982元/吨和25809-30111元/吨。其中2019年比2018年上升15.73%,2020年比2019年下降1.87%,2021年比2020年上升9.60%,2022年1-9月同比上升2.13%。损害调查期内,国内产业同类产品销售价格先升后降再升,总体波动上升。

7.销售收入。

2018年、2019年、2020年、2021年和2022年1-9月,国内产业同类产品销售收入分别为5245-6119万元、9261-10804万元、8269-9647万元、5280-6160万元和5220-6090万元。其中2019年比2018年上升76.58%,2020年比2019年下降10.71%,2021年比2020年下降36.15%,2022年1-9月同比上升16.53%。损害调查期内,国内产业同类产品销售收入先升后降,末期再度上升,总体呈上升趋势。

8.税前利润。

2018年、2019年、2020年、2021年和2022年1-9月,国内产业同类产品税前利润分别为304-355万元、334-390万元、1286-1501万元、亏损10-12万元和亏损37-44万元。其中2018-2020年均保持盈利,2019年比2018年盈利增长9.88%,2020年比2019年盈利增长284.65%,2021年由盈利转为亏损,2022年1-9月继续亏损。损害调查期内,国内产业同类产品税前利润呈大幅波动状态,自2021年起持续亏损。

9.投资收益率。

2018年、2019年、2020年、2021年和2022年1-9月,国内产业同类产品投资收益率分别为12.31%-14.36%、5.33%-6.22%、18.21%-21.24%、亏损0.23%-0.27%和亏损0.77%-0.89%。其中2019年比2018年下降7.76个百分点,2020年比2019年上升14.31个百分点,2021年转为负值,2022年1-9月仍为负值。损害调查期内,国内产业同类产品投资收益率呈大幅波动状态,末期为负值。

10.开工率。

2018年、2019年、2020年、2021年和2022年1-9月,国内产业同类产品开工率分别为37.5%-43.7%、57.5%-67.1%、60.3%-70.3%、32.1%-37.4%和32.7%-38.1%。其中2019年比2018年上升22.27个百分点,2020年比2019年上升3.08个百分点,2021年比2020年下降31.33个百分点,2022年1-9月继续同比下降11.22个百分点。损害调查期内,国内产业同类产品开工率先升后降,总体呈下降趋势。

11.就业人数。

2018年、2019年、2020年、2021年和2022年1-9月,国内产业同类产品就业人数分别为50-58人、50-58人、50-59人、47-55人和50-58人。其中2018年、2019年保持稳定,2020年比2019年上升1.82%,2021年比2020年下降7.14%,2022年1-9月同比上升5.77%。损害调查期内,国内产业同类产品就业人数略有波动,相对稳定。

12.劳动生产率。

2018年、2019年、2020年、2021年和2022年1-9月,国内产业同类产品劳动生产率分别为41-48吨/人、63-73吨/人、65-75吨/人、37-43吨/人和27-31吨/人。其中2019年比2018年增长53.51%,2020年比2019年增长2.99%,2021年比2020年下降42.71%,2022年1-9月同比继续下降27.75%。损害调查期内,国内产业同类产品劳动生产率先上升后下降,总体呈下降趋势。

13.人均工资。

2018年、2019年、2020年和2021年,国内产业同类产品人均工资分别为44452-51861元/人、58550-68308元/人、61336-71559元/人和70919-82739元/人,其中2019年比2018年增长31.71%,2020年比2019年增长4.76%,2021年比2020年增长15.62%。2022年1-9月,人均工资为50675-59121元/人,较2021年同期增长4.20%。损害调查期内,国内产业同类产品人均工资持续上升。

14.期末库存。

2018年、2019年、2020年、2021年和2022年1-9月,国内产业同类产品期末库存分别为561-654吨、522-609吨、965-1126吨、1040-1213吨、689-804吨。其中2019年比2018年下降6.90%、2020年比2019年上升84.83%,2021年比2020年上升7.74%,2022年1-9月同比下降46.69%。损害调查期内,国内产业同类产品期末库存存在明显波动。

15.经营活动现金净流量。

2018年、2019年、2020年、2021年和2022年1-9月,国内产业同类产品经营活动现金净流量分别为净流入110-128万元、净流出1155-1348万元、净流入347-405万元、净流出373-435万元和净流入1249-1457万元。其中2019年由净流入转为净流出,2020年由净流出转为净流入,2021年又转为净流出,2022年1-9月再次由净流出转为净流入。损害调查期内,国内产业同类产品经营活动现金净流量波动较大。

16.投融资能力。

调查期内,没有证据显示国内产业同类产品投融资能力受到倾销进口产品的不利影响。

调查机关对国内产业上述经济因素和指标进行了分析。相关数据及证据材料表明,反倾销措施实施期间,中国国内产业一度有所恢复和发展,国内产业同类产品的市场份额始终维持在较高的水平。2018年至2020年,中国邻氯对硝基苯胺市场需求总体保持增长,国内产业的主要经济指标呈现总体向好趋势。相比2018年,2020年国内产业同类产品的产量和销售量均大幅增长,开工率不断提高,在销售价格总体上升的情况下,国内产业同类产品销售收入增长了57.57%,税前利润和投资收益率也均出现较大幅度增长,同期,就业人数基本稳定,人均工资和劳动生产率增长明显。由于销售量增长幅度小于产量增幅,2020年国内产业同类产品期末库存较2018年出现增加。

调查机关也注意到,2021年后,由于国内纺织和染料等下游行业需求出现萎缩,邻氯对硝基苯胺的国内市场需求随之大幅下降,与2020年相比,2021年国内市场需求降幅超过45%,2022年1-9月国内市场需求有所恢复,同比增长5.11%。在国内市场需求总体下降的背景下,国内产业同类产品生产经营状况出现明显恶化。产量和销售量均大幅减少,开工率持续下降。与此同时,国内产业同类产品的销售价格未能实现与销售成本同幅度增长,导致国内产业同类产品的税前利润由盈利转为亏损,投资收益率也由正转负,经营活动现金由净流入转为净流出,在人均工资上涨情况下劳动生产率持续下降,期末库存保持在较高水平。上述数据表明,2021年以来,国内产业同类产品的主要经济指标呈现恶化趋势,国内产业生产经营状况仍不稳定且较为脆弱。

综上,调查机关认为,损害调查期内,尽管国内产业在实施反倾销措施的情况下一度有所恢复和发展,但仍处于生产经营不稳定、抗风险能力较弱的状态,仍然容易受到倾销进口产品的冲击与影响。

(二)倾销进口产品对国内产业的可能影响。

1.倾销进口产品进口数量大量增加的可能性。

根据中华人民共和国海关统计数据,反倾销措施实施以来,中国进口的邻氯对硝基苯胺全部来自印度。2018年、2019年、2020年、2021年和2022年1-9月,倾销进口产品数量分别为902吨、1665吨、1054吨、458吨和157吨,占中国国内市场份额分别为23.6%-27.5%、26.8%-31.3%、20.7%-24.2%、16.4%-19.1%和6.5%-7.6%。损害调查期内,倾销进口产品数量先升后降,总体呈下降趋势,占中国国内市场份额同样呈先升后降总体下降趋势,但平均市场份额仍超过20%。

数据显示,损害调查期内,倾销进口产品数量和占中国国内市场份额总体呈下降趋势,表明印度生产商、出口商以倾销方式向中国大量出口邻氯对硝基苯胺的行为得到一定程度的遏制。

2018年至2022年,印度邻氯对硝基苯胺产能呈上升趋势,分别为5616-6552吨、6156-7182吨、6156-7182吨、8316-9702吨和8316-9702吨,闲置产能分别为703-821吨、398-465吨、1926-2247吨、3100-3617吨和4465-5209吨,闲置产能占总产能的比例由13%上升至54%。

2018年至2022年,印度邻氯对硝基苯胺需依赖出口的产能分别为3366-3927吨、3906-4557吨、3906-4557吨、6066-7077吨和6066-7077吨,占总产能的比例由60%上升至超过70%,约三分之二的产能必须依赖国际市场消化。

前述倾销部分调查结果表明,印度拥有强大的邻氯对硝基苯胺生产能力,且产能仍在进一步扩张,闲置产能占总产能的比例较高,且呈增长趋势。同时,印度国内需求有限且自2022年起出现下降,可供出口产能比例维持高位,对国际市场的依赖性较强。中国是全球邻氯对硝基苯胺的主要消费市场之一,占全球需求量的比例始终在45%以上,中国和印度合计需求量占全球需求量的比例超过90%,除中国、印度以外的其他市场规模较小,中国市场对印度生产商、出口商有很强的吸引力。损害调查期内,在采取反倾销措施的情况下,印度邻氯对硝基苯胺仍在以倾销方式向中国市场出口。因此,可以合理预见,如果终止反倾销措施,为获取中国市场份额以消化其巨大的产能和过剩产能,印度邻氯对硝基苯胺对中国的出口量可能大量增加。

2.倾销进口产品对国内产业同类产品价格可能造成的影响。

调查机关在2018年第19号公告中认定,原产于印度的倾销进口产品对国内产业同类产品价格造成价格削减和压低,导致国内产业同类产品无法维持稳定的价格水平,国内产业受到了实质损害。调查机关在该公告中同时认定,国内邻氯对硝基苯胺消费市场是一个竞争开放的市场,国内产业同类产品与倾销进口产品可以替代使用,价格对下游用户的采购选择有重要影响。

在本次复审中申请人主张,倾销进口产品与国内产业同类产品在物理特征和化学特性、原材料和生产工艺、下游用途、销售渠道和客户群体等方面基本相同,如果终止反倾销措施,倾销进口产品可能会凭借其低价优势对国内产业同类产品销售价格产生不利影响,以争夺在中国市场的份额。在本次复审调查中,没有利害关系方对此提交评论意见。

根据中华人民共和国海关统计数据,2018年、2019年、2020年、2021年和2022年1-9月,原产于印度的邻氯对硝基苯胺加权平均进口价格分别为2368.7美元/吨、2274.3美元/吨、2421.8美元/吨、2494.5美元/吨和2897.0美元/吨,按当年汇率、进口关税调整后的人民币加权平均进口价格分别为16679元/吨、16705元/吨、17796元/吨、 17139 元/吨和20354元/吨。其中2019年比2018年下降0.15%,2020年比2019年上升6.53%,2021年比2020年下降3.69%,2022年1-9月同比上升29.13%。损害调查期内,倾销进口产品价格呈波动状态,总体呈上升趋势,调查期末比期初上升22.04%。

2018年、2019年、2020年、2021年和2022年1-9月,国内产业同类产品销售价格分别为20647-24088元/吨、23895-27878元/吨、23449-27357元/吨、25699-29982元/吨和25809-30111元/吨。其中2019年比2018年上升15.73%,2020年比2019年下降1.87%,2021年比2020年增长9.6%,2022年1-9月同比增长2.13%。损害调查期内,国内产业同类产品销售价格同样呈波动上升趋势,调查期末比期初上升25.0%。

2018年、2019年、2020年、2021年和2022年1-9月,按当年汇率、进口关税调整后的倾销进口产品人民币加权平均进口价格比国内产业同类产品销售价格分别低5636-6575元/吨、8861-10337元/吨、7433-8671元/吨、10273-11986元/吨和7490-8739元/吨,差价总体呈扩大趋势。

调查机关认为,倾销进口产品与国内产业同类产品在物理特征和化学特性、原材料和生产工艺、下游用途、销售渠道和客户群体等方面基本相同,在中国国内市场上存在相互竞争关系,且未有证据显示上述条件发生了变化,价格仍是倾销进口产品与国内产业同类产品在中国市场竞争的主要手段。数据显示,在不对反倾销税和反补贴税进行调整的情况下,损害调查期内,倾销进口产品的人民币加权平均进口价格始终低于国内产业同类产品销售价格,且二者之间的价格差异十分显著。

调查机关考虑到,邻氯对硝基苯胺属于需求量有限的中间体产品,价格是下游用户决定采购选择的关键因素。在实施反倾销措施和反补贴措施的情况下,印度的生产商、出口商仍持续向中国市场出口,印度仍为中国进口邻氯对硝基苯胺的唯一来源。中国和印度是全球邻氯对硝基苯胺的主要消费市场,在反补贴措施已经终止的情况下,如果取消反倾销措施,为消化其巨大的产能和过剩产能,印度的生产商、出口商可能以显著低于中国国内产业同类产品的价格向中国出口,倾销进口产品数量可能进一步增加,从而对国内产业同类产品销售价格造成进一步影响。

调查机关认为,损害调查期内,国内产业虽然获得一定程度的恢复和发展,但仍处于生产经营不稳定、抗风险能力较弱的状态,容易受到倾销进口产品的冲击和影响。在采取反倾销措施的情况下,印度邻氯对硝基苯胺仍在以倾销方式向中国市场出口,并始终保持一定比例的市场份额。如果终止反倾销措施,倾销进口产品数量可能大量增加,倾销进口产品价格可能进一步降低,并对国内产业同类产品价格造成不利影响,导致国内产业生产经营状况的进一步恶化,国内产业遭受的损害可能继续或再度发生。

(三)调查结论。

综上,调查机关认定,如果终止反倾销措施,原产于印度的进口邻氯对硝基苯胺对中国国内产业造成的损害可能继续或再度发生。

七、复审裁定

根据调查结果,调查机关裁定,如果终止反倾销措施,原产于印度的进口邻氯对硝基苯胺对中国的倾销可能继续或再度发生,中国国内产业受到的损害可能继续或再度发生。